Energetyka, system ETS i wojna gazowa Rosji to jedne z najpopularniejszych zagadnień przewijających się w mediach w ostatnim czasie w zakresie krajowej i europejskiej polityki klimatyczno-energetycznej. Pewien nie mniej istotny sektor wydaje się być zapomniany, a stoją przed nim wyzwania nie mniejsze niż przed energetyką. Do tej pory ciepłownictwo implikowało jedynie na gospodarkę lokalną, więc było przez wielu bagatelizowane. Niedługo ma się to jednak zmienić i tu pojawiają się liczne problemy.

Niestety jak większość interesujących opracowań, również Raport Energetyka Cieplna w liczbach – 2020 został opublikowany z opóźnieniem względem badanego okresu. Pewne trendy pozostają jednak niezmienne. Raport przedstawia obraz rynku na podstawie danych zebranych przez Urząd Regulacji Energetyki (URE) od blisko 400 koncesjonowanych przedsiębiorstw ciepłowniczych.

„Wszyscy mamy świadomość, że przed polskim ciepłownictwem stoi ogromne wyzwanie związane z procesem transformacji, wymuszonym przede wszystkim polityką klimatyczną, w tym zaostrzającymi się wymogami środowiskowymi oraz rosnącym kosztem zakupu uprawnień do emisji CO2” – zauważa Rafał Gawin, prezes URE.

O polskim ciepłownictwie słów kilka

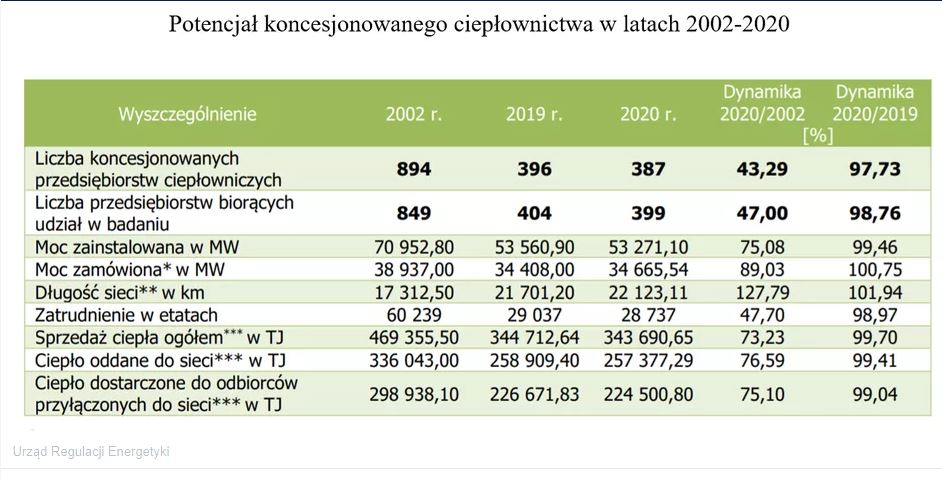

Pierwsze badanie sektora ciepłowniczego URE przeprowadził w 2002 roku. Na przestrzeni prawie 20 lat liczba koncesjonowanych przedsiębiorstw ciepłowniczych w Polsce zmniejszyła się o ponad połowę. Fakt ten w odleglejszych latach wynikał ze zmian w ustawie – Prawo energetyczne, a także z licznych przekształceń organizacyjnych i własnościowych. Zauważalna jest tendencja do konsolidacji na rynku ciepła. Pomimo znacznego spadku liczby podmiotów koncesjonowanych wielkość regulowanego rynku ciepła nie zmniejszyła się istotnie.

Jakie były ceny ciepła w 2020 r. w zależności od rodzaju paliwa?

„W 2020 r. średnia cena ciepła sprzedawanego ze wszystkich koncesjonowanych źródeł wytwarzających ciepło wyniosła 44,33 zł/GJ, co oznacza wzrost o 8,2% w stosunku do ceny w roku 2019 (40,97 zł/GJ). Jednocześnie średnia cena ciepła sprzedawanego z koncesjonowanych źródeł wytwarzających ciepło bez kogeneracji wyniosła 51,87 zł/GJ, zaś średnia cena ciepła sprzedawanego ze koncesjonowanych źródeł wytwarzających ciepło w kogeneracji wyniosła 41,32 zł/GJ” – czytamy w raporcie.

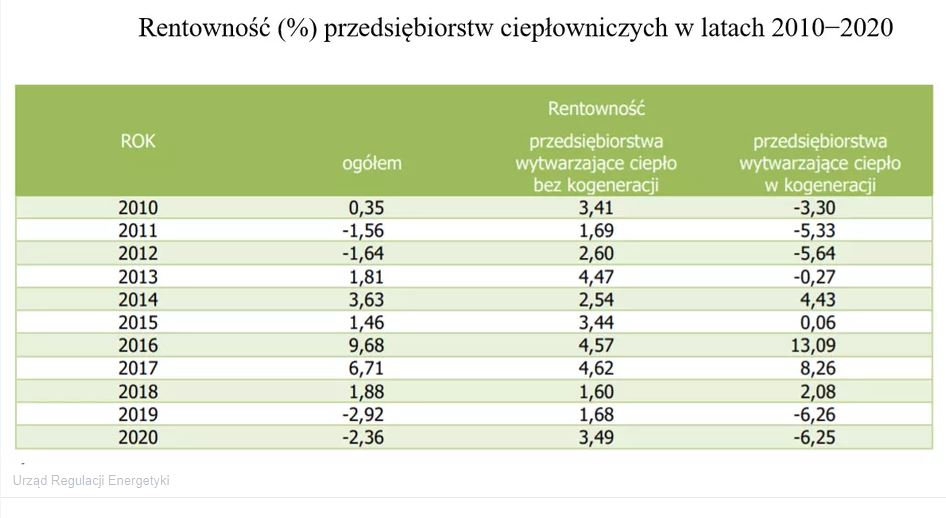

Dlaczego ciepłownictwo nie jest rentowne?

Na koszt wytworzenia ciepła wpływa rodzaj paliwa zużytego do jego produkcji. W 2020 r. w stosunku do roku 2019 koszty tych paliw spadły. Przy czym koszt jednostkowy spadł w przypadku wszystkich stosowanych w ciepłownictwie paliw, z wyjątkiem węgla brunatnego. Najbardziej potaniały oleje opałowe oraz gaz wysokometanowy. O ile koszt zakupu surowców był niższy niż w latach wcześniejszych, o tyle czynnikiem prowzrostowym cen ciepła był wzrost cen uprawnień do emisji CO2.

Niestety jak wiadomo, w 2021 r. rynki zmagały się z rekordowymi cenami surowców, co szczególnie było odczuwalne w przypadku gazu. Znacznie poszybowały także notowania uprawnień do emisji CO2, ocierając się o blisko 100 euro/t. Sytuacja ta na pewno przełożyła się na jeszcze wyższe koszty produkcji ciepła w 2021 r., pogarszając tym samym wyniki branży.

Zmniejszone zapotrzebowanie na ciepło w 2020 r. tłumaczy się przede wszystkim dość łagodną zimą oraz rosnącym poziomem oszczędności odbiorców. Inwestycje w termomodernizację budynków nie miały dużego wpływu na ilość zużytego ciepła.

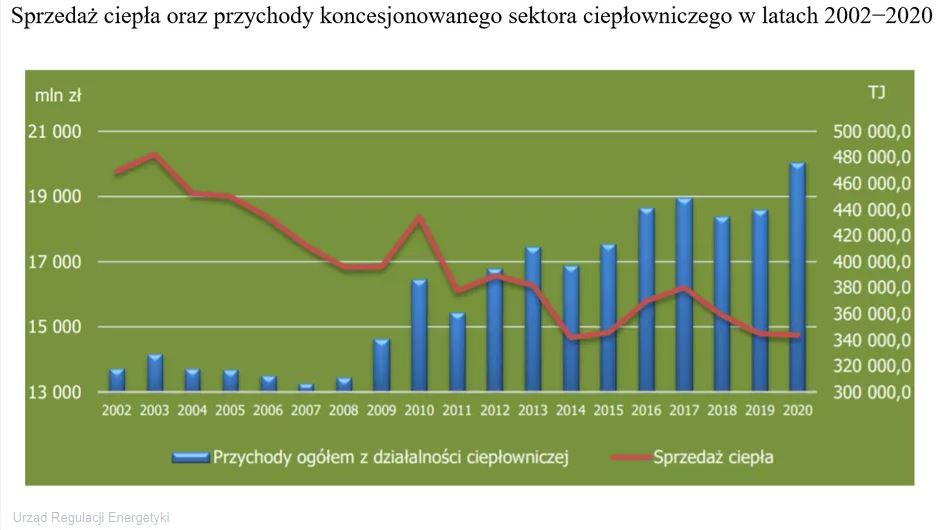

Rok 2020 był kolejnym, w którym rosły koszty sektora ciepłowniczego. W 2018 r. sektor dotknęła 2 proc. podwyżka, w 2019 – 6,2 proc., a w 2020 r. – 7,2 proc. Na wzrost kosztów miały przede wszystkim wpływ wyższe koszty zakupu uprawnień do emisji CO2, koszty zakupu energii elektrycznej, a także usług obcych. 2020 rok był już drugim po 2013 r., który uniemożliwił koncesjonowanym przedsiębiorstwom ciepłowniczym pokryć przychodami poniesione koszty.

Wynik finansowy brutto ukształtował się na poziomie (-) 473 812,5 tys. zł (w 2019 r. wynosił (-) 543 067,1 tys. zł), tym samym wskaźnik rentowności przedsiębiorstw ciepłowniczych był również ujemny i wynosił (-) 2,36% (w 2019 r. wynosił (-) 2,92%) – wynika z raportu opublikowanego przez URE.

Struktura kosztów w branży ciepłowniczej

W 2020 r. ciepłownictwo miało wyższe zarówno koszty stałe (o 6,9%) jak i koszty zmienne (o 6,8%). Na dynamikę kosztów zmiennych największą wpływ miały rosnące koszty energii elektrycznej (wzrost o 12,3%), koszty opłat za korzystanie ze środowiska (wzrost o 7,5%) oraz trudne do określenia ich struktury − pozostałe koszty zmienne (wzrost o 47,4%). W kosztach stałych na uwagę zasługują (również ze względu na trudność w określeniu ich struktury) – pozostałe koszty stałe, które notują wzrost o 40,3% – podaje URE.

Jak przebiega transformacja sektora ciepłowniczego?

Urząd Regulacji Energetyki od prawie 20 lat bada m.in. branżę ciepłowniczą. Należy podkreślić, że w tym czasie istotnie wzrosła sprawność wytwarzania, niestety sprawność przesyłania pozostawała na niemal niezmienionym poziomie. Wartym podkreślenia jest fakt ograniczenia emisji szkodliwych substancji emitowanych przez tę produkcję do atmosfery: głównie pyłów, dwutlenku siarki oraz tlenków azotu o około 20 proc.

To jednak za mało, by sprostać wymogom Pakietu klimatycznego „Fit for 55. Obecny brak pieniędzy na inwestycje z powodu ujemnej rentowności z pewnością nie poprawi sytuacji sektora.

W polskim ciepłownictwie w dalszym ciągu dominują paliwa węglowe, których udział w 2020 r. stanowił niemal 69 proc. paliw zużywanych w źródłach ciepła (w 2019 r. było to 71 proc., w 2018 r. – 72,5 proc., a w 2017 r. – 74 proc.). Udział węgla jednak sukcesywnie spada i od 2002 r. obniżył się o 12,8 punktu procentowego. Obserwuje się jednocześnie wzrost udziału paliw gazowych – o 6,9 punktu procentowego i źródeł OZE – o 7,2 punktu procentowego w porównaniu do 2002 r.