Wojna na Bliskim Wschodzie będzie miała trwałe konsekwencje dla gospodarki. „Droższe paliwa i energia podbiją inflację w Polsce” – wyliczają analitycy Pekao SA. „Obniżyliśmy naszą prognozę wzrostu PKB na 2026 rok” – wtórują ekonomiści mBanku.

Obecna wojna na Bliskim Wschodzie ma niewiele wspólnego z błyskawiczną operacją na wzór interwencji w Wenezueli. Iran zastosował taktykę uwikłania w konflikt krajów regionu, a te – z racji wydobywania ropy i gazu – są szczególnie istotne dla światowej gospodarki.

Wojna będzie mieć trwałe konsekwencje dla gospodarki

„Wojna raz wygląda jak poważny konflikt, który zdestabilizuje cały region Bliskiego Wschodu na lata. Następnego dnia sprawia wrażenie, jakby miała się niedługo skończyć bez większych konsekwencji” – komentują analitycy Pekao SA i tłumaczą, że mimo wszystko trzeba przyjąć jakiś scenariusz wydarzeń, a ten zdaje się być jednak niekorzystny dla światowej gospodarki.”Wojna będzie miała trwałe, co nie znaczy poważne konsekwencje. (…) Konflikt straci jednak najpewniej dużo ze swojej intensywności. Mniejsza intensywność nie oznacza jednak powrotu do sytuacji sprzed lutego 2026″ – przekonują w swojej analizie eksperci Pekao SA przewidując choćby rychłe odblokowanie Cieśniny Ormuz.

Droższa ropa i gaz szczególnie uderzą w Europę

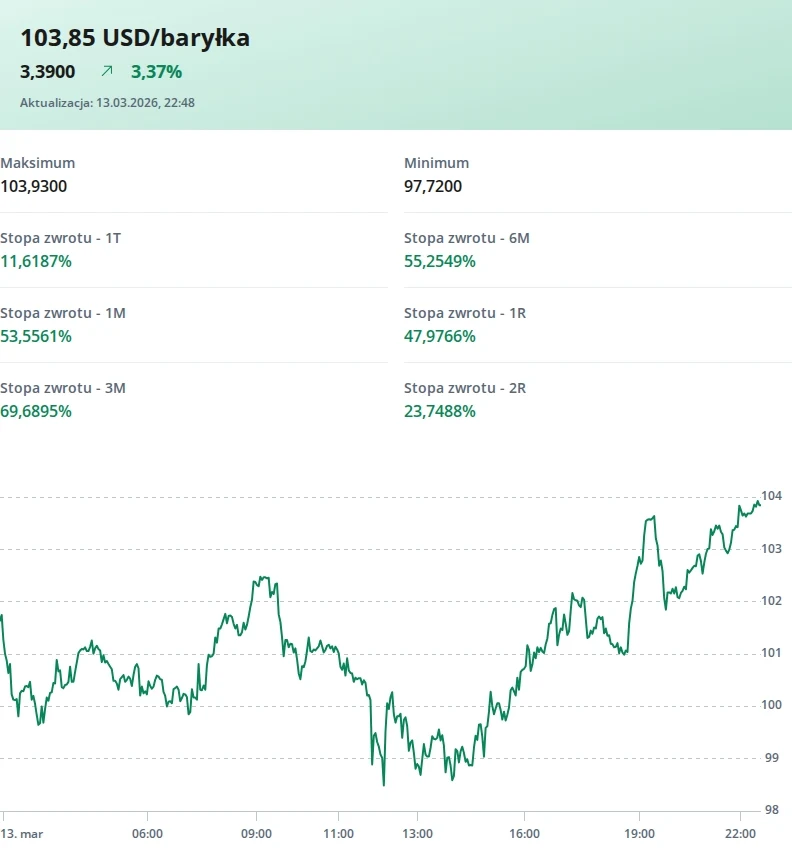

Ekonomiści Pekao SA zwracają uwagę na wzrost cen paliw. „W scenariuszu bazowym zakładamy, że w 2026 r. ropa naftowa będzie kosztować średniorocznie między 70-80 USD za baryłkę Brent, czyli o 25-30 proc. więcej niż pod koniec 2025 r. W Europie zdrożeje zaś w porównywalnym stopniu LNG, do 50 EUR/MWh (z 30 EUR na koniec 2025)” – przewidują.

Co oczywiste, pogłębi to „strukturalne” problemy energetyczne Europy i uderzy w już nierentowne (z powodu wysokich cen energii) europejskie firmy.

Obecny konflikt na Bliskim Wschodzie w różny sposób uderza w gospodarki najbardziej rozwiniętych krajów. Najboleśniejsze „razy” przyjmują azjatyckie potęgi (Chiny, Japonia czy Indie opierały bezpieczeństwo energetyczne na dostawach ropy z rejonu Zatoki Perskiej). Europa zaś, mimo dywersyfikacji dostaw surowców, ucierpi w wyniku rosnących cen gazu i ropy. Wydaje się, że w tej sytuacji najmniej boleśnie odczują konflikt Stany Zjednoczone (mają własne wydobycie ropy i gazu oraz produkcję paliw, są dodatkowo dużym eksporterem, więc wzrost cen zwiększa rentowność amerykańskim firm wydobywczych).

Wojenne konsekwencje dla Polski: Wyższa inflacja, niższy wzrost

„Obniżyliśmy naszą prognozę wzrostu PKB na 2026 rok z 4,2 proc. do 3,9 proc.” – napisali w swojej nowej prognozie makroekonomicznej analitycy kolejnego banku – mBanku. Eksperci mBanku studzą jednak emocje i sugerują, że „mimo że konflikt na Bliskim Wschodzie może obniżać apetyt na ryzyko i generować presje inflacyjną, nie zagraża to scenariuszowi stopniowego ożywienia PKB w strefie euro”. W Polsce korekta też nie będzie wielka, choć na pewno konflikt odbije się na cenach. To z kolei ograniczy pole do obniżek stóp procentowych.

„Pomimo ryzyk związanych z konfliktem na Bliskim Wschodzie, Rada Polityki Pieniężnej zdecydowała się w marcu na obniżkę stóp o 25 pb. Wybuch wojny znacząco ogranicza jednak przestrzeń do dalszego luzowania” – przekonują eksperci mBanku i wyjaśniają, że zrewidowali ścieżkę stóp i obecnie oczekują już tylko jednej dodatkowej obniżki o 25 pb – najprawdopodobniej w lipcu. „W rezultacie stopa docelowa wynosi 3,5 proc., wobec 3 proc. w naszej wcześniejszej prognozie” – podsumowują analitycy mBanku.

Cytowani wcześniej ekonomiści Pekao SA zakładają z kolei, że droższe paliwa i energia podbiją inflację w Polsce o 0,4 pkt proc. – do 2,3 proc. r/r w grudniu 2026.

„Dla RPP nie jest to wielki problem, więc wznowi naszym zdaniem cięcia stóp procentowych, ale dopiero na przełomie roku, gdy już upewni się co do sytuacji makroekonomicznej. Na koniec roku stopa NBP wyniesie 3,5 proc.” – przekonują w swojej analizie eksperci Pekao SA. Zwracają też uwagę, że wzrost kosztów energii odbije się negatywnie na konsumpcji w Polsce, gdyż po pierwsze zmniejsza siłę nabywczą gospodarstw domowych a po drugie osłabia i tak już niezbyt mocną pozycję negocjacyjną pracowników w negocjacjach płacowych z pracodawcami.

Yes,It’s good,I like this

No, nie dla wzystkich. Military Industry zarabia billions of dollars.