Bilans dochodów i wydatków państwa gwałtownie się pogorszył. Realizując plany wydatkowe, rząd sięga do kieszeni podatników, a także banków, funduszy celowych czy funduszy w BGK, co wyczerpuje bufory bezpieczeństwa oraz zmniejsza przejrzystość dochodów i wydatków państwa.

- – Moja intuicja podpowiada mi, że może być to trzykrotny wzrost kosztów obsługi długu i zbliży się on do 80 mld zł – wskazuje były minister finansów, były szef Komisji Nadzoru Finansowego Stanisław Kluza.

- W ocenie Juliusza Bolka, przewodniczącego Rady Dyrektorów Instytutu Biznesu, bardzo trudno jest rzetelnie ocenić sytuację finansów publicznych, ponieważ bardzo znacząca ich część jest poza publiczną ewidencją.

- Główny ekonomista pracodawców RP Kamil Sobolewski zauważa, że finansowanie potrzeb pożyczkowych na poziomie zadłużenia w wysokości 53 proc. jeszcze kilka lat temu wydawałoby się łatwe, ale przy obecnych turbulencjach na rynku finansowym może okazać się bardzo drogie.

Bilans dochodów i wydatków państwa gwałtownie się pogorszył – do minus 4,3 proc. PKB – wskutek wybuchu wojny w Ukrainie oraz polityki rządu, która polega na ograniczaniu dochodów budżetu, m.in. poprzez redukcję PIT, akcyzy czy VAT, przy jednoczesnym zwiększaniu wydatków budżetowych.

Realizując plany wydatkowe, rząd sięga także do kieszeni banków, funduszy celowych czy funduszy zlokalizowanych w BGK, co – z jednej strony – wyczerpuje bufory bezpieczeństwa, a z drugiej – zmniejsza przejrzystość dochodów i wydatków państwa.

Co ważne: rosnąca inflacja ułatwia dzisiaj działania rządu; jest ona zresztą nazywana dodatkowym podatkiem nakładanym na Polaków. Ale na podobnej zasadzie spadająca inflacja będzie w przyszłości utrudniać zarządzanie finansami państwa.

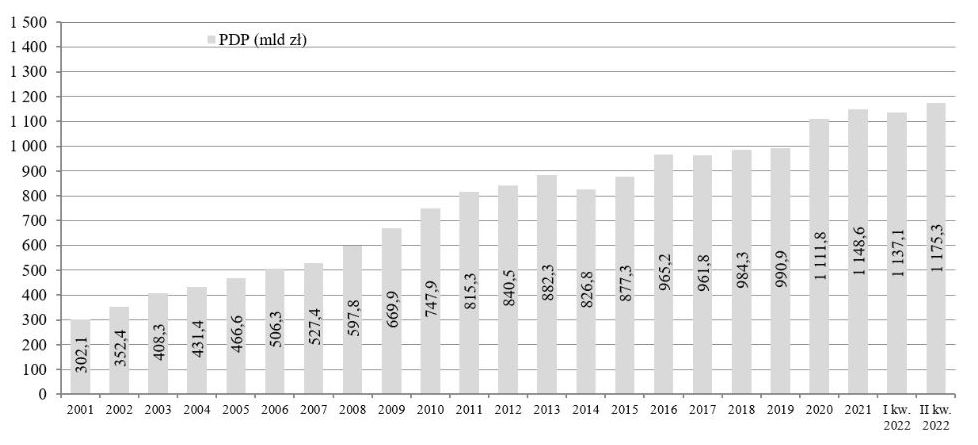

Sam poziom długu sektora finansów publicznych, rzędu 53 proc. PKB, jest umiarkowany – w relacji do innych krajów UE, ale bliski maksimum określonego unijnymi „normami” i w polskiej Konstytucji (60 proc.).

21 października mocno wzrosły rentowności polskich 10-letnich obligacji skarbowych; są już na poziomie ponad 9 proc. Wiemy, że im wyższa rentowność, tym większe koszty obsługi naszego długu. Bank Gospodarstwa Krajowego odwołał zaplanowany na 24 października przetarg sprzedaży obligacji emitowanych na rzecz powołanego kilka miesięcy wcześniej Funduszu Wsparcia Sił Zbrojnych.

Marcin Horała, wiceminister funduszy i polityki regionalnej, uważa, że „nic takiego strasznego się nie dzieje”. Zwraca uwagę, że poziom zadłużenia polskich finansów publicznych liczony do PKB jest „znacznie niższy niż we Francji, nie mówiąc już o innych państwach, takich które wydawałoby się są bardziej bogate i bardziej rozwinięte”.

– A zatem spokój, spokój. Przez ten okres zawirowań musimy przejść – powiedział Marcin Horała.

Ale już główny ekonomista resortu finansów Łukasz Czernicki wskazuje, że „konieczny jest przegląd strony wydatkowej budżetu w poszukiwaniu oszczędności, aby stworzyć przestrzeń do inwestycji w obronność i działań osłonowych”.

Jak trudna jest więc sytuacja finansów publicznych?

Były minister finansów, były szef Komisji Nadzoru Finansowego Stanisław Kluza, w rozmowie z WNP.PL, zwraca uwagę, że zadłużenie Skarbu Państwa na koniec sierpnia 2022 wyniosło ponad 1200 mld zł – wobec 819 mld zł na koniec sierpnia 2015 roku. Oznacza to, że w ciągu siedmiu lat obecnych rządów odnotowaliśmy nominalny wzrost tego zadłużenia o 50 proc…

Stanisław Kluza dodaje, że nie można zapominać o jeszcze jednym istotnym elemencie, czyli kosztach obsługi długu publicznego.

– W roku 2021 ten koszt był zbliżony do 26 mld zł, a w tym roku zbliży się on do 27-28 mld zł – ocenia były szef resortu finansów.

A co będzie w roku 2023?

– Moja intuicja podpowiada mi, że może być to trzykrotny wzrost kosztów obsługi długu i zbliży się on do 80 mld zł – dodaje Kluza.

Planowany deficyt budżetowy Skarbu Państwa w ustawie budżetowej ustalono na 68 mld zł.

– Ale jeżeli do tego dodamy planowane emisje przez fundusze typu BGK czy PFR, to poziom potrzeb na pieniądz będzie być może nawet trzykrotnie wyższy, czyli 200-210 mld zł – mówi Stanisław Kluza. – Znajdziemy się w sytuacji, w której – po pierwsze – bank centralny już ma bardzo dużo długu, po drugie – bardzo rośnie koszt obsługi tego długu i po trzecie – potrzeby pożyczkowe państwa są bardzo wysokie.

Główny ekonomista Pracodawców RP Kamil Sobolewski zauważa, że finansowanie potrzeb pożyczkowych na poziomie zadłużenia w wysokości 53 proc. jeszcze kilka lat temu wydawałoby się łatwe.

– Jednak przy obecnych turbulencjach na rynku finansowym może okazać się bardzo drogie, szczególnie dla krajów zmuszonych emitować obligacje niezależnie od kosztów. Problemy z ceną i dostępnością finansowania nie grożą niewypłacalnością Polski, lecz w przyszłości bolesnymi konsekwencjami społecznymi dzisiejszego życia ponad stan – podkreśla Kamil Sobolewski.

W ocenie Juliusza Bolka, przewodniczącego Rady Dyrektorów Instytutu Biznesu, bardzo trudno rzetelnie ocenić sytuację finansów publicznych, ponieważ bardzo znacząca ich część jest poza publiczną ewidencją.

– Można się jednak spodziewać, że sprawa finansów publicznych jest bardzo skomplikowana. Warto też przypomnieć, że Polska znajduje się w na początku pierwszej trzydziestki największych gospodarek na świecie. Ranking obejmuje ponad 200 państw, więc to znacząca pozycja. Oznacza to, że Polska ma w sobie znaczącą siłę. Historia uczy jednak, że i większe organizmy gospodarcze przeżywały poważne regresy, a nasz kraj może mieć trudności w obronie swojej pozycji – choćby z powodu bycia państwem przyfrontowym, co rodzi wiele poważnych reperkusji – analizuje Juliusz Bolek.

W którą stronę zmierzają nasze finanse publiczne?

Jak dodaje Juliusz Bolek, jeśli sprawy gospodarcze i polityczne będą rozwijać się w najbliższym czasie w dobrą stronę – a jest na to pewna szansa – to sytuacja finansów może przestać się pogarszać w znaczącym stopniu.

– Wygląda na to, że rząd przygotowuje się na różne scenariusze, niekonieczne te najbardziej optymistyczne… Warto odnotować zapowiedź likwidacji tarczy antyinflacyjnej. To działanie nie wiąże się raczej z przewidywanym wyhamowywaniem inflacji, lecz bardziej związane jest z poszukiwaniem środków na redukowanie rosnącego deficytu budżetowego – mówi przewodniczący Rady Dyrektorów Instytutu Biznesu.

Zdaniem Stanisława Kluzy wraca pytanie, jak należało reformować OFE. W jego ocenie, gdyby istniało dzisiaj OFE, które kupowałoby dług na zbliżonych zasadach, jak przed dziesięcioma laty, poziom podaży długu publicznego znalazłby odpowiedniego nabywcę. Co więcej: OFE w tamtym czasie nie tylko były w stanie absorbować duży poziom takiego długu, ale również przez to, że miały dużą zdolność popytową, bardzo stabilizowały jego cenę – marżę za ryzyko.

– Dzisiaj, kiedy nie ma tak dużego chętnego do nabywania, jesteśmy zdani na zupełnie inny typ inwestorów. Są to krajowi i zagraniczni inwestorzy, banki, podmioty prywatne, osoby fizyczne. Konsekwencją tego są mniejsze kwoty oraz inny horyzont czasowy. W efekcie państwo jest wystawione na dużo większe ryzyka związane z plasowaniem kolejnych emisji – mówi Stanisław Kluza.

Co można zrobić, by zacząć naprawę finansów publicznych?

Stanisław Kluza wskazuje, że sposobem na wyjście z problemów z długiem publicznym byłyby istotne samoograniczenia się rządzących, jeżeli chodzi o wybrane polityki społeczne, polityki związane z wydatkowaniem pieniędzy, które wstępnie zaplanowano.

– Z racji tego, że 2023 będzie rokiem wyborczym, ciężko będzie na to liczyć – uważa były szef KNF.

W opinii Kamila Sobolewskiego, aby szybko poprawić kondycję finansów publicznych, należy dokonać przeglądu i racjonalizacji dochodów oraz wydatków rządu, powiększyć przejrzystość finansów publicznych, zapewnić i efektywnie wykorzystać finansowania ze środków europejskich.

Zdaniem Juliusza Bolka nie ma dziś prostej recepty na szybką poprawę finansów publicznych. Są co prawda wręcz mechaniczne czy automatyczne metody naprawcze, wiążą się one jednak z kolosalnymi kosztami społecznymi i gospodarczymi.

Wstrzemięźliwość Rady Polityki Pieniężnej wskazuje, że brak jest decyzji, aby z takimi efektami się mierzyć. Skutki pandemii w gospodarce światowej wywołały poważne, negatywne skutki. Dodatkowym obciążeniem stała się wojna rosyjsko-ukraińska, która jest przyczyną wielu kryzysów, takich jak energetyczny, gospodarczy, walutowy, bezpieczeństwa i żywnościowy. Teraz dochodzi do tego światowa recesja gospodarcza.

– Tak czytam rezygnację z wielu inwestycji, kolejne upadłości znaczących podmiotów oraz malejący popyt na surowce energetyczne, co skutkuje spadkiem ich cen. Polska samodzielnie ma nikłe możliwości na odwrócenie sytuacji, ponieważ jest uczestnikiem gospodarki światowej, a także z powodu zagospodarowania większości rezerw oraz ponoszenia wielu niezaplanowanych wydatków i obciążeń, związanych ze zmianą struktury pozyskiwania surowców energetycznych, radykalnie zwiększonymi wydatkami na obronę oraz bezprecedensową falą emigracji z Ukrainy – zaznacza Juliusz Bolek.

Prezes PFR Paweł Borys napisał ostatnio, że mamy najpoważniejszy kryzys od dekad. W ocenie Kamila Sobolewskiego to prawda.

Czy grozi nam realnie opóźnienia w spłatach wierzycieli długu?

Stanisław Kluza przypomina, że średni okres zapadalności długu przed siedmiu laty był zbliżony do ok. 5 lat, dzisiaj to 8 lat. Jeżeli ten poziom się obniża, rośnie ryzyko refinansowania się.

– Wydaje się, że to ryzyko jest naprawdę poważne. Z prostego powodu: na koniec roku 2021 w NBP było ok. 150 mld zł długu, które można policzyć jako dwie składowe – bezpośrednio skarbowe papiery wartościowe oraz papiery wartościowe BGK i PFR gwarantowane przez Skarb Państwa – analizuje były szef MF.

I dodaje, że kwota ta wynika nie z tego, że bank centralny tak bardzo lubi posiadać dług publiczny, ale dlatego, że na ten dług publiczny nie ma dzisiaj zwyczajnie odpowiedniego popytu.

– Gdyby próbować na siłę go wypchnąć na rynek, mówilibyśmy o rentownościach nie poniżej 10 proc., lecz być może dwukrotnie wyższych. To realnie odzwierciedla, jak duży jest problem z plasowaniem długu – wskazuje Stanisław Kluza.

Kamil Sobolewski jest zdania, że opóźnienia w spłatach wierzycieli długu realnie nam nie grożą.

Przeciwnego zdania jest jednak Juliusz Bolek. W jego opinii jest bardzo wiele realnych zagrożeń.

– Mam nadzieję, że przynajmniej części z nich nie będziemy doświadczać. Przyszłość jest z definicji nieprzewidywalna… Gdyby było inaczej, wszyscy potrafiliby ją przewidzieć i przeciwdziałać jej. Tak się jednak nie dzieje. Prawda jest taka, że nie wszystkie czarne scenariusze się sprawdzają – także dlatego, że – dzięki wyobraźni i projekcjom oraz odpowiednim działaniom – można wiele zagrożeń, jeśli nie wyeliminować, to zredukować – ocenia.

wnp.pl

Upadek Polski to sukces Morawieckiego.